新NISAは資産運用に欠かせない重要インフラです。

元々NISAは2014年1月からスタートした「少額投資非課税制度」です。本来、株式投資などへの投資で生じる売買益や配当収入は課税対象ですが、これを非課税にするという制度です。イギリスのISA(Individual SAvings Account)をモデルにした日本版ISAとして、NISA(Nippon Individual SAvings Account)が誕生しました。

その後、2016年にジュニアNISA(未成年者少額投資非課税制度)、2018年1月にはつみたてNISAも創設されましたが、2024年1月にその制度内容が大幅に刷新され、新NISAとして再出発しました。

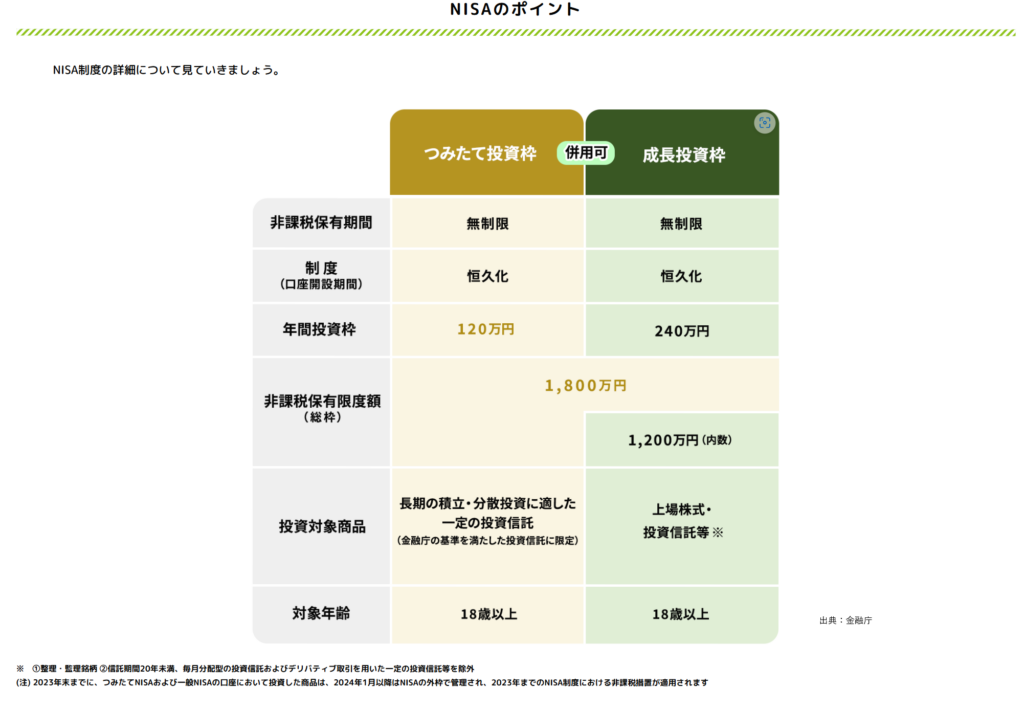

NISAにおける「成長投資枠」と「つみたて投資枠」の違い

NISAでは、「成長投資枠」と「つみたて投資枠」の2つの枠があり、どちらか単独利用でも併用も可能となりました。以前は一般NISAとつみたてNISAの2制度のどちらかしか利用できなかったので非常に使い勝手が良くなっています。

今回は、「成長投資枠」について深堀していきましょう。

「成長投資枠」の特徴として次の3点が挙げられます。

1,年間投資枠が大きい(240万円)

「つみたて投資枠」の年間投資枠が120万円なのに対し、「成長投資枠」は240万円と2倍の金額になります。一括購入も可能なため、まとまった資金を投資したいと考えるなら「成長投資枠」がおすすめです。

2,投資対象商品の選択肢が多い

「成長投資枠」では、投資信託だけではなく、個別の国内外株式も購入することが可能です。ここが「つみたて投資枠」との違いです。投資信託だけに絞っても「つみたて投資枠」の対象ファンドが約300本程度にとどまるのに対し、「成長投資枠」では約3,000本に及びます。多種多様な選択肢から自分の資産形成スタイルに合わせたファンドを選ぶことが可能です。

3,一括・積立て いずれの買い方も可能

「成長投資枠」では一括購入もできますが、積立てでの購入も可能となっております。積立て購入することで、時間の分散効果が得られます。

金融庁のデータによると、2024年6月末時点のNISAにおける買付額約10兆円のうち、「成長投資枠」での買付金額は約8兆円となり、全体の8割を占めています。ちなみに同年3月末時点からは54.2%の増加です。

商品別でみると、投資信託が3.9兆円、上場株式が3.6兆円となっており、この2つで「成長投資枠」の買付額の9割を占めています。

特に投資信託は同年3月末から59%増加しており、家計の資産運用における中心となっているようです。

4,NISA「成長投資枠」で購入できる投資信託

「成長投資枠」では、以下の条件を満たした投資信託が購入可能です。

1、信託期間が20年以上である投資信託

2,デリバティブ取引を用いていないもの

3,毎月分配型ではない投資信託

「つみたて投資枠」に比べると幅広い商品が対象となっています。投資目的やリスク許容度に合わせて投資信託を選ぶことが重要となってきます。

自分にとってどのような資産運用が適しているのか確認したい方は、ぜひご相談下さい。

by小長谷 晶充