2026年(令和8年)以降の住宅ローン控除について、最新の状況を整理して説明しますね。

結論から言うと、制度は2030年まで延長されることが決まりましたが、「どんな家を買うか(特に省エネ性能)」によって、受けられる期間や金額が大きく変わる点に注意が必要です。

重要なポイントは以下の通りです。

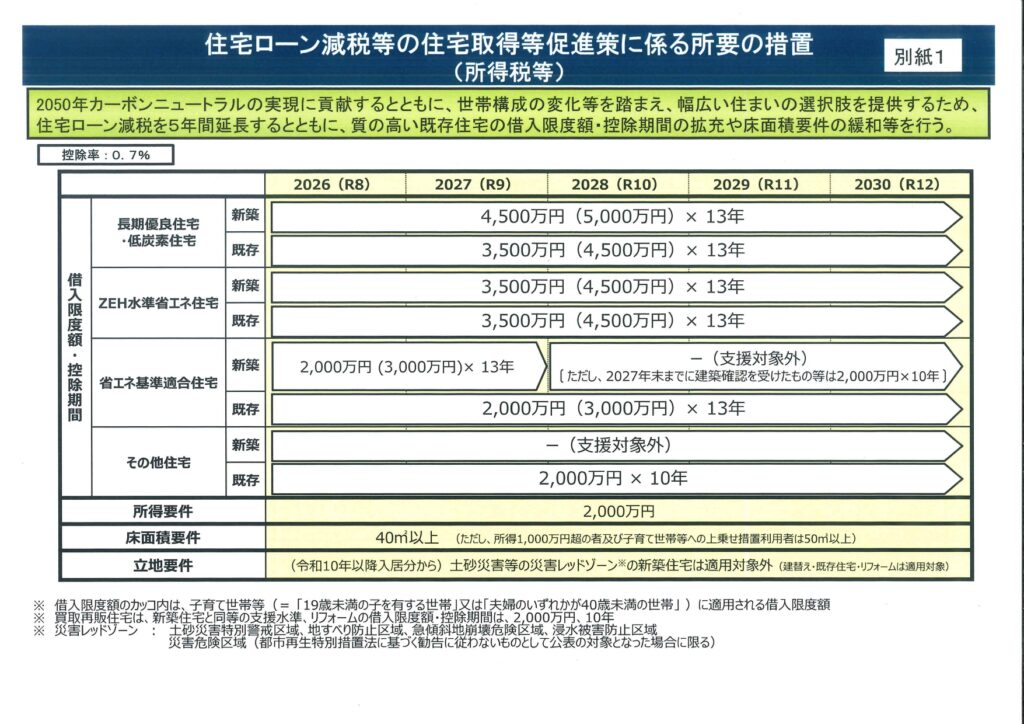

1. 控除率と期間(2026年〜)

基本となる控除率は0.7%のままですが、期間に大きな変更点(特に中古)があります。

| 住宅タイプ | 控除率 | 控除期間 | 重要な変更・注意点 |

| 新築住宅 | 0.7% | 13年 | エネ基準を満たさないと「控除0円」のリスクあり |

| 中古住宅 | 0.7% | 10年 または 13年 | 省エネ性能が高い中古は「13年」に延長(これまでは一律10年でした) |

💡 ここがポイント!

2026年の改正で、「省エネ性能が高い中古住宅」の期間が新築と同じ13年に延びたのが最大のメリットです。一方で、新築は「省エネ基準」を満たさないと控除自体が受けられない(0円になる)ルールが厳格化しています。

2. 借入限度額(控除の対象となるローンの上限)

「いくらまでのローン残高に対して0.7%をかけてくれるか」という上限額は、「住宅の性能」と「家族構成(子育て・若者夫婦かどうか)」で決まります。

2026年入居の場合の目安は以下の通りです。

🅰️ 新築の場合

- 長期優良・低炭素住宅など:

- 子育て・若者夫婦世帯:5,000万円

- 一般世帯:4,500万円

- 普通の省エネ基準住宅:

- 子育て・若者夫婦世帯:4,000万円

- 一般世帯:3,000万円

- 「その他の住宅」(省エネ基準非適合): 0円(対象外) ⚠️

🅱️ 中古の場合

- 長期優良・低炭素・ZEHなど(高性能):

- 子育て・若者夫婦世帯:4,500万円(期間13年)

- 一般世帯:3,500万円(期間13年)

- 省エネ基準適合住宅:

- 子育て・若者夫婦世帯:4,000万円(期間13年)

- 一般世帯:3,000万円(期間13年)

- 一般の中古住宅(省エネ不明など):

- 一律:2,000万円(期間10年)

次のステップとして、詳しくシミュレーションしてみませんか?

ご検討中の物件やご家族の状況に合わせて、もう少し詳しく見ていきましょう。

- 【新築を検討中】 購入予定の物件が「省エネ基準」をクリアしているか確認する方法を知りたい。

- 【中古を検討中】 築年数が古くても「13年控除」を受けるための条件やチェックポイントを知りたい。

- 【金額の計算】 自分の年収や借入予定額で、実際にいくら戻ってくるか計算してみたい。

3つのポイントをしっかり押さえて、一緒に見ていきましょう!これらを確認することで、実際にどのくらいお得になるかがはっきりします。

まずは「確認方法(新築・中古)」を整理し、その後に「金額のシミュレーション」に必要な情報をお伺いしますね。

1. 【新築】省エネ基準の確認方法

2024年以降、新築は「省エネ基準」を満たさないと控除が0円になってしまうため、この確認は最重要です。

確認するには、不動産会社やハウスメーカーに「以下の証明書が発行できるか?」と聞いてみてください。物件のパンフレットや図面を見るだけでは分からないことが多いです。

- 建設住宅性能評価書(「断熱等性能等級」や「一次エネルギー消費量等級」が記載されています)

- 住宅省エネルギー性能証明書

🔍 チェックポイント

- 等級(ランク)を確認しましょう。「断熱等級4以上」かつ「一次エネルギー消費量等級4以上」などが最低ラインです。

- 「ZEH(ゼッチ)」や「長期優良住宅」という言葉があれば、より高いランク(控除額アップ)になります。

2. 【中古】「13年控除」を受ける条件

中古住宅の場合、基本は「10年」ですが、「新築並みの性能がある」と証明できれば「13年」に延長されます。

築年数が古くても、リノベーション済み物件などで以下のいずれかに該当していればOKです。販売図面(マイソク)の備考欄などに書いてあることが多いですが、担当者に必ず確認しましょう。

- 長期優良住宅 の認定を受けている

- 低炭素住宅 の認定を受けている

- ZEH水準 の省エネ性能がある

- 省エネ基準適合住宅 である(※この場合、期間は13年ですが借入限度額は少し下がります)

💡 注意点 これらの証明書がない一般的な中古住宅(単に「リフォーム済み」なだけなど)は、期間が10年となります。

3. 【金額の計算】シミュレーション

では、実際にどのくらい戻ってくるか計算してみましょう。 この計算には、「所得税などの納付額」と「ローンの条件」の両方が関係してきます。

より正確な数字を出すために、差し支えない範囲で以下の3点を教えていただけますか?

- 税込年収(だいたいで構いません、例:500万円)

- 借入予定額(例:3,500万円)

- 家族構成(例:夫婦2人、または19歳未満の子がいる、など ※これが借入限度額に影響します)

この情報をもとに、一緒に計算してみましょう!

※主な変更点

1.控除期間の延長:住宅ローン控除の期間が原則10年から13年に延長されます。これにより、控除額が大幅に増加します。

2.借入限度額の引き下げ:借入限度額が最低2,000万円から最大4,500万円に引き上げられました。従来の最大3,000万円から1,500万円の増加です。

3.若者世帯への優遇措置:新たに「特例対象個人」として、若者世帯が住宅ローン控除の優遇対象となります。これにより、控除額がより有利になる仕組みが導入されます。

4.面積要件の緩和:今までは「50㎡以上」が原則でしたが免責要件が「40㎡以上」に緩和され、特に子育て世帯への支援が強化されます。

5.災害危険区域に関する制限:災害リスクの高い区域での新築住宅については、住宅ローン控除の適用対象外となります。これにより、安全な住まい選びがより重要視されます。

※まとめ:2026年の住宅ローン控除は、控除期間の延長や借入限度額の引き上げ、若者世帯への優遇措置など、住宅購入を検討している方にとって非常に重要な変更が行われます。これらの変更点を理解し、適切に活用することで、税負担を軽減することが可能です。詳細については、お問い合わせください。