50年ローン×NISA運用:35年後に「完済+2,200万円」を作る逆転の発想

35年後の収支計算: ローン残高2,150万円に対し、運用資産4,300万円超の衝撃。

お金の町医者(Your Money Town Doctor)として、数多くの家計を診てきた視点から、2026年現在の金融状況を踏まえた住宅ローン戦略を解説します。

現在、日本は「金利のある世界」へと完全に移行しており、2026年は日銀の追加利上げ(政策金利0.75%〜1.0%程度への誘導)が現実味を帯びている局面です。

目次

1. 住宅ローン金利の動向と日銀政策の関係

住宅ローン金利は、日銀の政策決定に直結しています。

- 変動金利(短期金利連動): 日銀の「政策金利」に連動します。2025年末から各行が基準金利を引き上げ始めており、2026年には新規・既存問わず0.2%〜0.5%程度の上昇が予想されます。

- 固定金利(長期金利連動): 10年物国債の利回りに連動します。市場の将来予測を先取りするため、変動金利よりも先に上昇が始まっています。フラット35などの全期間固定も、数年前の1%台から2%台後半へと水準が切り替わっています。

【予測】将来の金利シナリオ(イメージ)

| 時期 | 変動金利(優遇後期待値) | 固定金利(フラット35等) |

| 現在 (2026年) | 0.6% 〜 0.8% | 2.2% 〜 2.8% |

| 5年後 | 1.0% 〜 1.5% | 2.5% 〜 3.0% |

| 10年後 | 1.5% 〜 2.5% | 3.0% 〜 3.5% |

| 20年後 | 2.0% 〜 4.0% | (借入時に確定) |

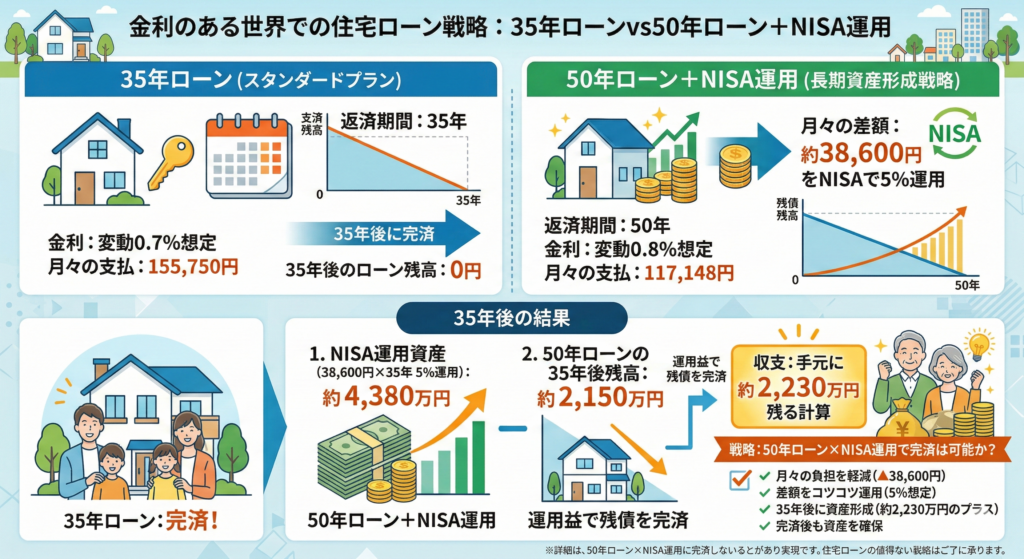

2. 35年 vs 50年ローン:シミュレーション比較

条件:借入5,800万円(土地1,800万+建物4,000万)、元利均等、ボーナス払いなし

① 35年返済の場合

- 変動 (金利0.7%): 月々 155,750円 / 総返済額 6,541万円

- 固定 (金利2.5%): 月々 208,034円 / 総返済額 8,737万円

- 固定にすると月々約5.2万円の「安心料」がかかる計算です。

② 50年返済の場合

- 変動 (金利0.8%※): 月々 117,148円 / 総返済額 7,028万円

- 固定 (金利2.7%※): 月々 176,736円 / 総返済額 1億604万円

- ※50年ローンは35年より金利が0.1〜0.2%上乗せされるのが一般的です。

【FPのアドバイス】

50年ローンは月々の支払いを抑えられますが、「残債が減るスピードが非常に遅い」点に注意です。35歳で組むと完済は85歳。売却時のオーバーローン(売値<ローン残高)のリスクが高まります。

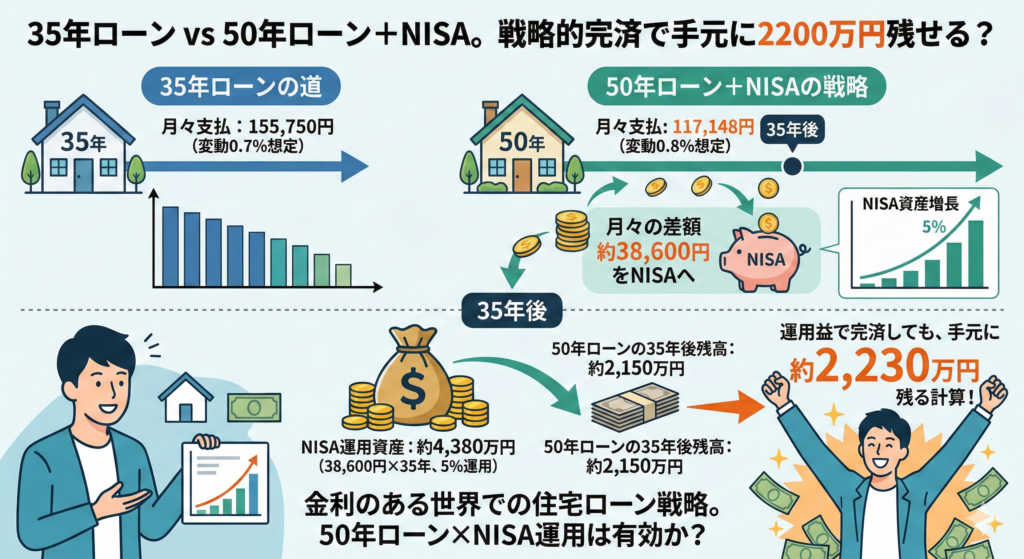

3. 「50年ローン×NISA運用」での繰り上げ返済計画

ご質問の「35年ローンとの差額を運用して、35年後に完済できるか」を検証します。

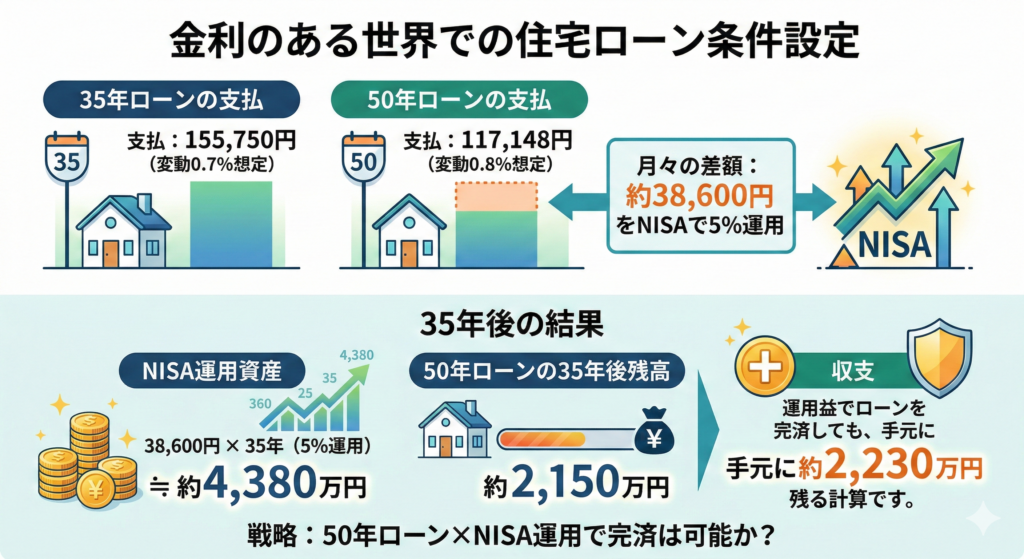

条件設定

- 35年ローンの支払: 155,750円(変動0.7%想定)

- 50年ローンの支払: 117,148円(変動0.8%想定)

- 月々の差額: 約38,600円 をNISAで5%運用

35年後の結果

- NISA運用資産: 38,600円 × 35年(5%運用)≒ 約4,380万円

- 50年ローンの35年後残高: 約 2,150万円

- 収支: 運用益でローンを完済しても、手元に 約2,230万円 残る計算です。

結論:数値上は「可能」です。 運用益がローン残高を大きく上回るため、非常に効率的な資産形成の計算です。

4. 2026年開始ならどちらが良い?

リスク許容度と「出口戦略」で決まります。

- 変動金利が向いている方:

- 金利が上昇した際に、繰り上げ返済できる現金を厚めに持っている。

- 今回のように「差額を運用に回す」という規律を守れる。

- 固定金利(フラット35等)が向いている方:

- 家計のキャッシュフローを確定させ、金利上昇に怯えたくない。

- 今後、インフレが加速して金利が4〜5%まで跳ね上がるリスクを重く見る。

まとめ

金利上昇の局面だからこそ、「借り方」よりも「返し方」で差がつく時代になりました!

お金の町医者の視点

50年ローンは借金というよりは、住居費を抑えながら資産運用するための『箱』ですよ!!